Adrián Hablák 13.08.2022

Hypotéka pre majiteľov firiem má svoje úskalia. Chief Executive Officer vedia peniaze zarobiť, no často ich nevedia dokladovať kvôli optimalizácii daňového priznania. Napriek tomu sa dá príjem pre banku preukázať bez nutnosti platenia vysokých daní. Je potrebné vedieť ako a v ktorej banke, nakoľko každá pristupuje k podnikateľom rôzne.

Spôsoby akceptovania príjmu:

- Tržby

- Zisk

- TPP

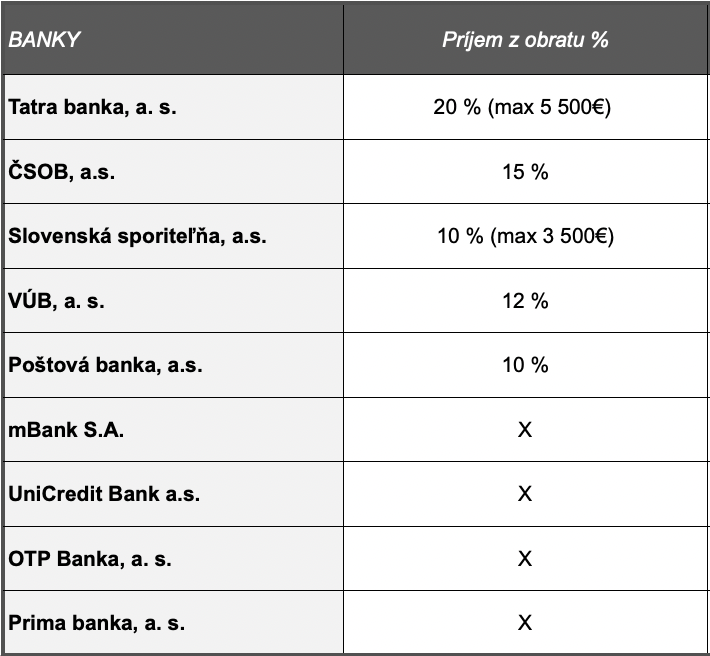

1. Tržby

Najčastejší spôsob ako potvrdiť príjem u CEO. Banky akceptujú určité percento z tržieb podľa posledného daňového priznania. Pohybujeme sa v rozmedzí 10 % až 20 %.

Príklad:

Generálny riaditeľ Lukáš je 100 % vlastník firmy Company s.r.o., ktorej obrat za rok 2020 je

200 000 €, hypotéku rieši v ČSOB.

(200 000 € x 0,15) / 12 = 2 500 €

Maximálny úverový limit = 2 500 € x 12 x 8 = 240 000 €

Lukášovi v ČSOB banke poskytnú hypotéku maximálne vo výške 240 000 €.

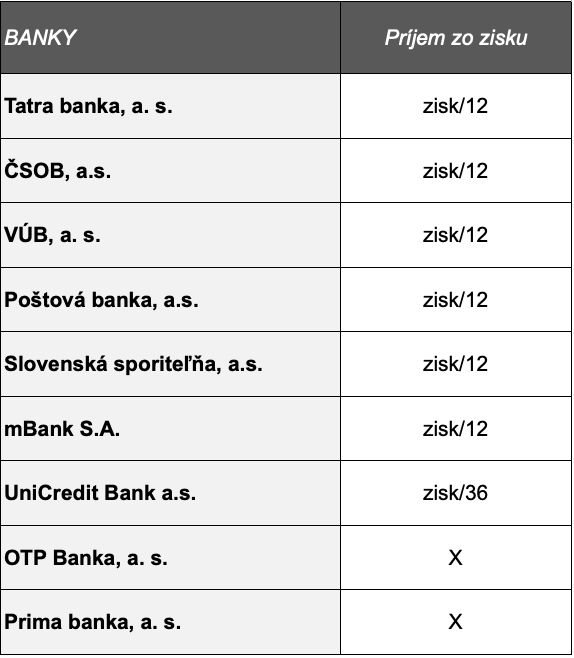

2. Zisk

V tomto prípade banky zisk delia podľa posledného daňového priznania 12 mesiacmi. Ide však o málo využívaný spôsob, kvôli optimalizácii daňového priznania.

Zvýšenú pozornosť vyžaduje daňové priznanie na záporný zisk, nakoľko ho momentálne akceptuje len jedna banka.

Príklad:

Generálny riaditeľ Lukáš je 100 % vlastník firmy Company s.r.o., ktorej obrat za rok 2020 je 24 000 €, hypotéku rieši vo VÚB

24 000€ / 12 = 2 000 €

Maximálny úverový limit = 2 000 € x 12 x 8 = 192 000 €

Lukášovi vo VÚB banke poskytnú hypotéku maximálne vo výške 192 000 €.

3. TPP

a. TPP vo vlastnej s.r.o.

Niektoré banky uznajú aj takúto kombináciu, napr. percento z obratu a TPP vo vlastnej firme. Avšak nie každá banka.

b. TPP v inej firme

Kombinácia zisku alebo percento obratu a TPP je už oveľa prechodnejšia, v tomto je väčšina bánk benevolentnejšia.

Ďalšie špecifiká:

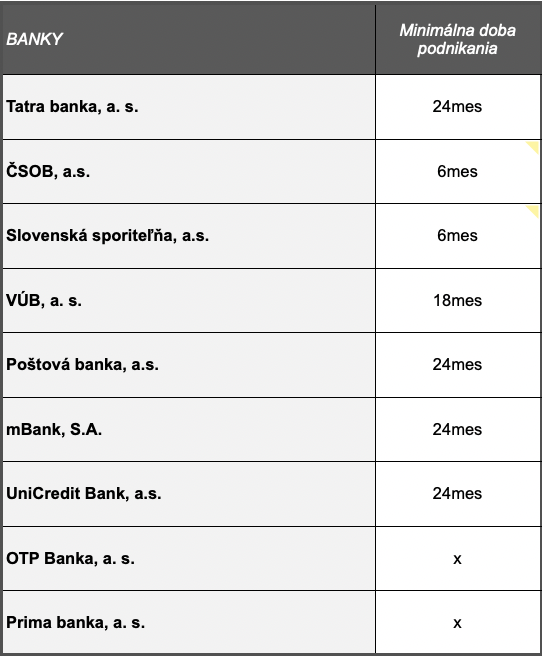

Viacosobové s.r.o. a minimálna doba podnikania

Nie všetky banky akceptujú viacosobové s.r.o. Ak sa tak stane, bolo by ideálne aby mojím spoločníkom bol môj manžel/manželka.

V prípade minimálnej doby podnikania, niektoré banky akceptujú 6 mesiacov v predchádzajúcom zdaňovacom období až po 24 mesiacov nepretržitého fungovania firmy.

Treba si dať pozor, že väčšina bánk má podmienku minimálneho podielu spoločníka. Niektoré vyžadujú 50 %, niektorým stačí aj nižšie percento.

Príklad:

Generálny riaditeľ Lukáš je polovičným spoluvlastníkom firmy Company s.r.o., druhú polovicu vlastní jeho brat. Zisk spoločnosti za rok 2020 je 200 000 €, úver sa rieši v ČSOB.

Výpočet príjmu – ((200 000 € x 0,15) /12) x 0,5 = 1 250 €

Maximálny úverový limit pre Lukáša v ČSOB je 1 250 € x 12 x 8 = 120 000 €

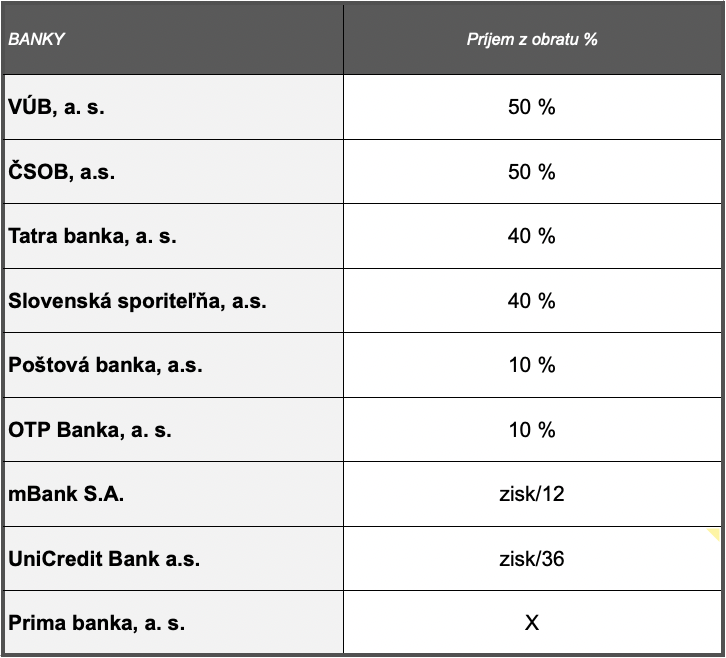

Pri profesii týkajúcej sa Slovenskej komory napr. lekárska, notárska, komora sestier a pôrodných asistentiek, právnická, advokátska, Slovenská komora audítorov a iné. V prípade takýchto komorových s.r.o. sa na situáciu banky pozerajú trošku inak. Sú schopné akceptovať od 10 % až po 50 % z obratu.

Rámcová zmluva

Ak pracujete na rámcovú zmluvu ako pracovník IT, grafik, finančný poradca, športovec, banky vám vedia akceptovať 60 % až 80 % z tržieb.

Čo ak mám viac firiem?

Postup je rovnaký, uplatnenie príjmu cez obrat alebo zisk z jednej, druhej alebo z oboch firiem súčasne. Tu môžem naraziť na maximálny limit príjmu, ktoré mi vedia banky uznať, bez ohľadu na to, koľko firiem vlastním a aký majú obrat. V tomto prípade viem kombinovať. Z jednej firmy pôjdem cez obrat a z ďalších cez zisk.

Optimálny postup pri vybavovaní hypotéky pre majiteľa s.r.o.

1. Pred uzatvorením daňového priznania sa poraďte s finančným poradcom, či sú dané čísla priechodné pre banku. Taktiež si dajte pozor na uhradené sociálne, zdravotné a daňové odvody

2. Nespoliehajte sa na svoju banku, kde ste dlhoročným klientom. To, že jej robíte obraty a máte ostatné produkty, neznamená ani zďaleka, že vám musí poskytnúť najvýhodnejšie podmienky

3. Kontaktujte finančného experta, ktorý vám porovná viacero bánk

4. Žiadosť podajte spolu s finančníkom do 2 – 3 bánk. To, čo sa komunikuje na začiatku, nemusí byť reálne aj schválené schvaľovateľom

5. Informujte sa o možnosti predschválenia úveru, tzv. hypotéky naopak / hypotekárny certifikát (pri kúpe nehnuteľnosti tak nepôjdete do rizika, že v prípade neschválenia vám prepadne rezervačná záloha)

Kľúčové kritéria ako vyberať banku

1. Schopnosť uznať potrebné percentá z obratu (pokiaľ zisk nie je dostatočný), aby vám banka vedela schváliť daný objem hypotéky

2. Ak ostáva v hre viacero bánk, následne vyberáte banku podľa rýchlosti schválenia, úrokovej sadzby a všetkých poplatkov spojených s úverom

Čo budete potrebovať

- Daňové priznanie

- Výpisy z podnikateľského účtu za posledných 3 až 6 mesiacov

- Potvrdenie o podaní daňového priznania pre účely banky (účtovníčka vyžiada elektronicky cez finančnú správu)

- Potvrdenie o zaplatení dane

Ak ste po prečítaní tohto článku došli k záveru, že máte záujem o prepočet výhodnosti Vašej hypotéky, radi Vám pomôžeme s výberom správnej banky ako aj s celým procesom.

Zdroj titulného obrázka: Unsplash

Zdroj tabuľky: vlastné spracovanie

Zdroje: ČSOB, Tatra banka, Prima banka, UniCredit, mBank, VÚB, Poštová banka

Výstupom mojej práce je na jednej strane uvedomelý a spokojný klient s profesionálne nastaveným na mieru ušitým finančným portfóliom a na strane druhej profesionálne vybudovaný tím samostatných podnikateľov pripravených slúžiť ľuďom po celom Slovensku, časom aj za hranicami našej republiky.

Napíšte mi správuSúvisiace články

Investovanie do ETF fondov

Výber správneho ETF: Náklady: Diverzifikácia: Likvidita: Dlhodobý prístup: Dôkladný výskum: Časovanie trhu: Daňové dôsledky: Monitorovanie portfólia: Vždy je dôležité pred akýmkoľvek investovaním do ETF fondov poradiť sa so skúseným finančným poradcom a zohľadniť svoju osobnú toleranciu k riziku a investičné ciele.

Zistiť viacAdrián Hablák 15.04.2024

Poistenie pre profesionálnych športovcov

Profesionálna kariéra u športovca trvá cca 10-15 rokov v závislosti od druhu športu, zranení či výkonnosti. Okrem kvalitného poistenia, hlavne v prípade vážneho zranenia alebo choroby, ktoré môžu ohroziť jeho kariéru, je dôležité myslieť aj na oblasť investovania. Vďaka investovaniu resp. nasporeným peniazom, je možné po ukončení kariéry rozbehnúť napríklad vlastné podnikanie. V tomto článku …

Zistiť viacAdrián Hablák 11.10.2023

Ako na hypotéku v roku 2023?

Ako na hypotéku v roku 2023? Doba lacných hypoték je minulosťou. Čaká nás návrat do nového normálu. Ako sa čo najlepšie pripraviť na hypotéku v tomto roku, si povieme v blogu. Rok 2022 bol prevratným rokom, v ktorom sme zažili rekordné mesiace z hľadiska poskytnutých objemov hypoték a zároveň rýchle zvyšovanie úrokových sadzieb. Na začiatku roka sa …

Zistiť viacZlatica Konfederáková 04.04.2023